Se ha publicado en el BOE, en fecha 7 de febrero de 2024, el Real Decreto 142/2024, de 6 de febrero (con efectos a partir del 8 de febrero), el cual modifica el Reglamento del IRPF (en adelante RIRPF), en materia de retenciones e ingresos a cuenta.

A continuación, se detallan las modificaciones introducidas en materia de retenciones e ingresos a cuenta sobre rendimientos del trabajo:

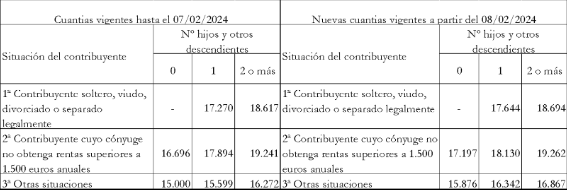

1.- Límite cuantitativo excluyente de la obligación de retener

Para evitar que los trabajadores que perciban el salario mínimo interprofesional soporten retención o ingreso a cuenta, se modifica el apartado 1 del artículo 81 del RIRPF, indicándose en el siguiente cuadro las nuevas cuantías de los rendimientos del trabajo a partir de los cuales se practica retención e ingreso a cuenta, en función del número de hijos y otros descendientes y de la situación del contribuyente:

2.- Base para calcular el tipo de retención: nuevas cuantías de minoración para rendimientos netos del trabajo inferiores a 19.747,50 euros

La cuantía total de las retribuciones de trabajo, dinerarias y en especie, se minorará en los siguientes importes cuando el rendimiento neto del trabajo fuera inferior a 19.747,50 euros:

- Si el rendimiento neto del trabajo es igual o inferior a 14.852 euros: 7.302 euros anuales.

- Si el rendimiento neto del trabajo es superior a 14.852 euros e igual o inferior a 17.673,52 euros: 7.302 euros menos el resultado de multiplicar por 1,75 la diferencia entre el rendimiento del trabajo y 14.852 euros anuales.

- Si el rendimiento neto del trabajo es superior a 17.673,52 euros e inferior a 19.747,50 euros: 2.364,34 euros menos el resultado de multiplicar por 1,14 la diferencia entre el rendimiento del trabajo y 17.673,52 euros anuales.

3.- Régimen transitorio: efectos temporales de la nueva regulación

Para aclarar los efectos temporales de la nueva regulación y reducir las cargas administrativas derivadas de su implementación, se establece que:

- Para determinar en 2024 el tipo de retención o ingreso a cuenta a practicar sobre los rendimientos del trabajo satisfechos con anterioridad al 8 de febrero de 2024, a los que resulte de aplicación el procedimiento general de retención, se tendrán en cuenta las cuantías previstas en el apartado 1 del artículo 81 y la reducción de la letra d) del apartado 3 del artículo 83 del RIRPF en vigor a 31 de diciembre de 2023.

- Para calcular a partir del 8 de febrero de 2024 el tipo de retención o ingreso a cuenta aplicable a los rendimientos que se satisfagan a partir de dicha fecha, se tendrá en cuenta la nueva redacción en vigor del artículo 81 y del artículo 83.3 c) del RIRPF, regularizándose, si procede, el tipo de retención o ingreso a cuenta en los primeros rendimientos del trabajo que se satisfagan a partir de dicha fecha. No obstante, a opción del pagador, podrá realizarse en los primeros rendimientos del trabajo que se satisfagan a partir del mes de marzo, en cuyo caso el tipo de retención o ingreso a cuenta a practicar sobre los rendimientos del trabajo satisfechos con anterioridad a esta fecha se determinará tomando en consideración lo dispuesto en el punto anterior.

Si consideran necesario cualquier aclaración adicional, por favor no duden en contactar con nosotros.

Reciban un cordial saludo

Alejandro Carbonell / Noemí Blanquer

A2N Estudio Jurídico y Fiscal